2023年度以降PC市場は回復に向かうか

電子情報技術産業協会(JEITA)は2023年3月度、および2022年度のパーソナルコンピューター(以下、PC)国内出荷実績を公表した。過去7年間の出荷実績から需要動向の変遷、今後の市場の行方を考察してみた。

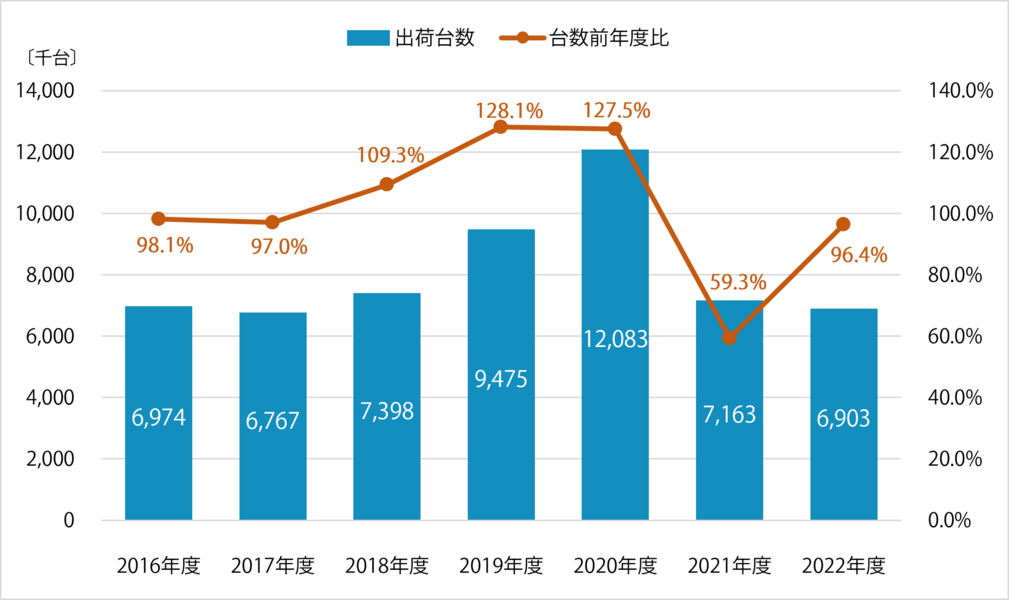

■2019年度は買い替えにより需要伸長

これまでPC市場は、高いシェアを誇るWindowsOSのバージョンアップ(従前のOSの延長サポート終了)が買い替え需要増加の大きなトリガーとなってきた。

2016~2017年度は、それまで多くのPCに搭載されていたWindowsXPが2014年4月の延長サポート終了に伴う買い替え需要増の反動を引きずって需要が低迷。2019年度は家電全般で消費税増税前後の買い替えとその反動があったものの、2020年1月のWindows7の延長サポート終了を前にして需要は大きく伸長し、出荷台数ベースで久しぶりに900万台(前年度比128.1%)を突破した。

■2020年度は「テレワーク需要」が大きく後押し

2020年度は、本来ならばOSの延長サポート終了前の買い替え需要の反動により、需要の減速が起きてもおかしくなかった。ところが、新型コロナウイルス感染拡大といった状況下、外出自粛による「巣ごもり需要」と在宅勤務を促進する企業が増えたことによる「テレワーク需要」といった想定外の『特需』が起こり、出荷台数は1,200万台を突破。2年連続して前年度比27、28ポイントアップと大幅な需要拡大となった。

■反動減はどこまで続くのか

2020年度は一般ユーザー層向けでは「テレワーク需要」が後押しとなり、法人需要は「GIGAスクール構想の促進」といった両面があり、大きな伸長を見せたのだが、いわば需要の先食い状態でもあったため、2021年度、2022年度とその反動が強く影響して台数ベースでは減少傾向になった。このような状態になっている要因は2020年度までの反動だけでなく、2022年に顕著に表れた半導体不足に代表される原材料不足や、サプライチェーンの混乱などによる生産の減少、すなわち受給バランスが正常ではなかったことも挙げられる。

2023年度以降の見通しでは、JEITAが本年2月に発表した「AV&IT機器世界需要動向」(暦年ベースのため年度計とは異なるが)によると減少傾向は2023年で底を打ち、2024年以降は2019~2020年に需要が伸びた時期の買い替え(特にGIGAスクール構想関連の買い替えによるノート型の伸び)によって、再び2027年まで増加傾向になるとしている。

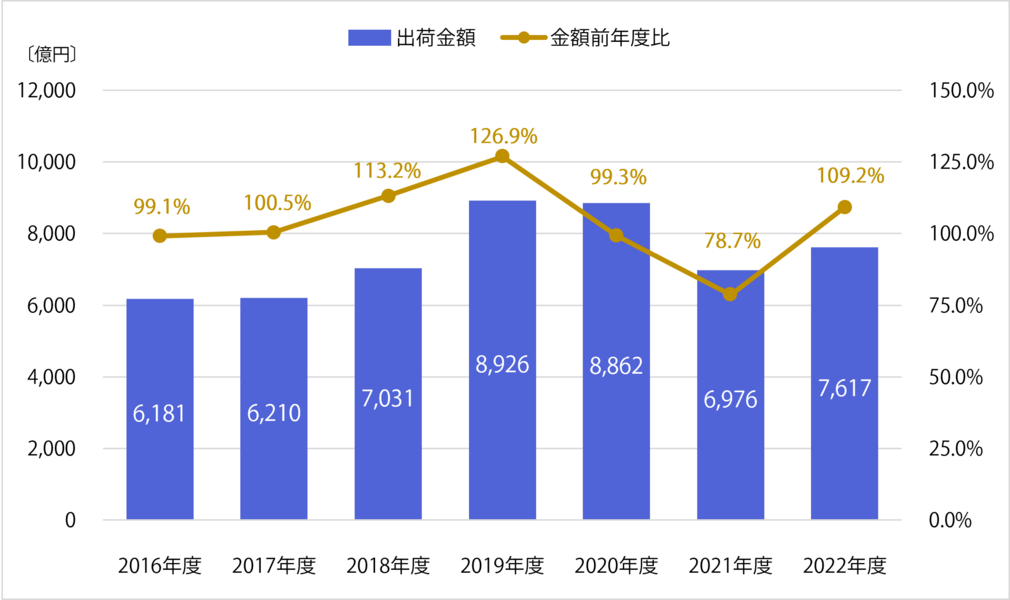

■製品単価の上昇による影響

ただ、市場を考える場合に、グラフからも分かるように「台数が減少しても金額は増加し続ける」といった状態は大きなキーポイントとなる可能性がある。新型コロナ禍がある程度収束してきたことで経済回復の論調も多く出ているが、全般的な物価上昇・インフレ状態は今後さらに影響を及ぼす懸念がある。実態としてPCの使用年数は長期化の方向(2020年:7.0年→2023年:7.7年 内閣府・経済社会総合研究所「消費動向調査」)にあり、製品単価上昇はそのまま「買い控え」につながる恐れもある。

加えて、期せずして新型コロナ禍ではテレワーク等の拡大により「スマートフォンでは使いづらく、やはりPCの方がいい」といった 消費者意識でPCの買い替え・新規需要が増大したが、スマートフォンの普及・機能充実により、再び「PCがなくても困らない」生活スタイルになっていく可能性も否定できない。

なお、2023年1月10日にWindows8.1、2025年10月14日にWindows10の延長サポートの終了となるが、従前のようにOSの変更が買い替えにつながる影響度合いは軽微になるとの見方も増えつつある。

PC市場はテレワークではなくても動画視聴やクリエイティブな楽しみなどライフスタイルでの使い勝手のよさ、e-スポーツのようなゲーミング用途拡大といったプラスの側面と、製品単価の上昇のような側面が混在している。今後、どのような市場になっていくのか注目されている。