テレビ需要は復活できるのか

J-HARBサイト・RM-Tech NEWSでは、電子情報技術産業会(JEITA)や日本電機工業会(JEMA)などの出荷統計、経済産業省「商業動態統計」での家電大型専門店販売額、家電量販店の月次速報の毎月のデータをまとめている。今回は出荷統計をベースにして、下振れが依然として続いている「テレビ市場」の動向と今後の需要について考察してみた。

テレビの出荷台数=市場は横ばいで推移か

テレビはエアコンや冷蔵庫、洗濯機と同様に市場規模が大きい「大型家電製品」であり、その動向は家電市場全体に影響を及ぼす。だが、JEITAの出荷統計によると台数は2023年12月まで15ヶ月連続の前年同月比マイナスが続いている。多くの家電量販店は毎月のように、月次売上速報でテレビ販売・売上が前年割れとしている。

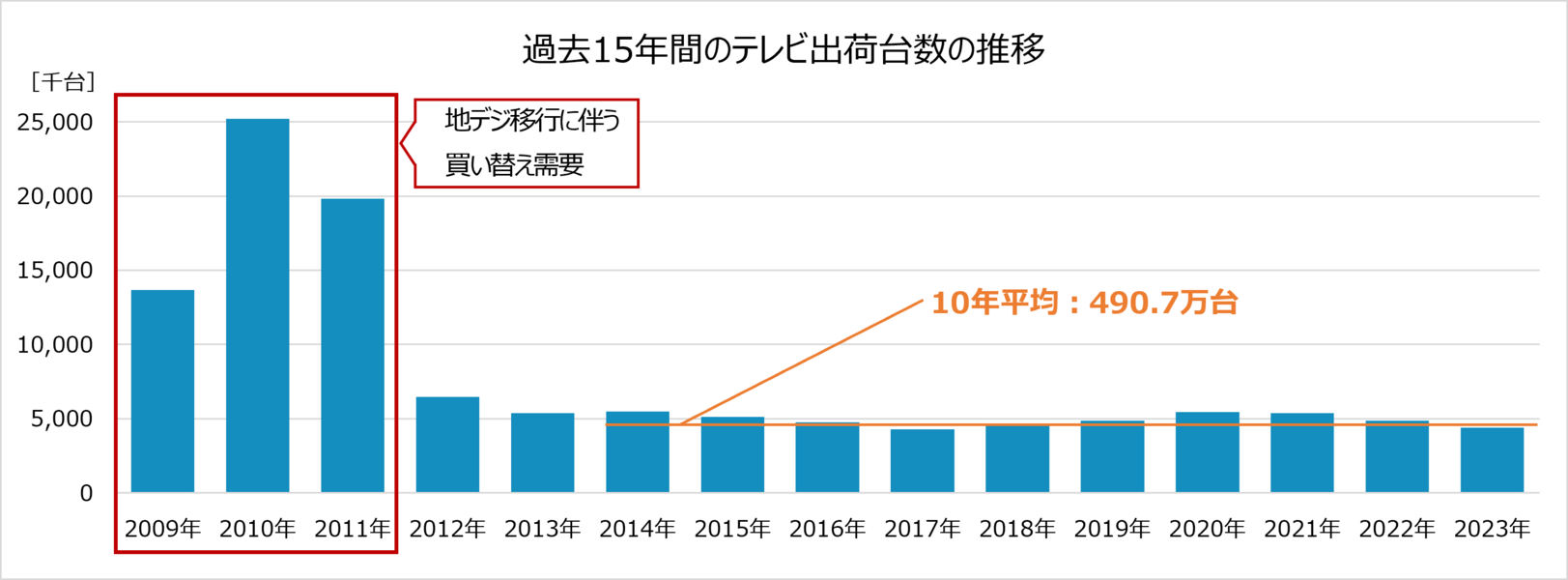

そもそもテレビ市場は、2011年7月24日の地上デジタル放送への完全移行(東北3県は東日本大震災の影響で2022年3月31日)が大きな分岐点になった。従来の地上アナログ放送を受信するテレビから地上デジタル放送受信チューナー内蔵のテレビに買い替える必要があり、2009年5月から2011年3月までの「家電エコポイント制度」の対象になったこともあり、2010年は年間2,518.3万台、2011年も年間1,982.9万台と極端に市場は拡大。それ以降は当然のことながら反動が生じて年間500万台以下の出荷にとどまっていた。

テレビの平均使用年数は10.7年(内閣府「消費動向調査」2023年3月調査より)。年数的には2010年前後のテレビ特需時からの買い替えが進むはずで、2018年ごろからメーカーは盛んに「大きな買い替え需要がやってくる」としていた。

しかし、年間450~480万台程度の状態が続き、2020年、2021年はコロナ禍での「巣ごもり需要」などもあって年間542.6万台、538.7万台と2015年以来の500万台超えとなったが、その反動は速く訪れ2022年は488.6万台、2023年は437.3万台と再び低迷。

過去10年間の年間出荷台数の平均は490.7万台。有機ELテレビの伸長や液晶テレビでの量子化ドットなどの高画質化も進んでいる。それでも4Kテレビ以上の「高画質化」ニーズはそれほど大きくなく、市場を拡大するきっかけも見当たらない状況では、ここ数年は年間490万台前後で続きそうな気配にある。

「テレビ離れ」が進んでいる?

最近、ネット記事などで「テレビを見る時間が減っている」「若年層を中心にテレビ離れが進んでいる」といった内容の話題が多く見られるようになった。

実際、国民生活時間調査での1日のテレビ視聴時間を見ると、1970年代は1日の視聴時間が3時間以上になり、1995年には3時間32分にまでなった。それ以降の2010年ころまで横ばい傾向にあったものの、2015年は3時間18分、2020年には3時間1分にまで減少。

年齢層別では20代が2015年の1時間54分から2020年は1時間22分、30代は2時間14分から1時間32分へ、40代は2時間34分から1時間56分と、70歳代を除いて幅広い年齢層でリアルタイムでの視聴は減少が続いている(NHK放送文化研究所2022年「世論調査でたどる『テレビ』視聴の長期推移・吉田理恵著より引用)。

テレビ放送のリアルタイム視聴時間が減少を続けている一方で、インターネット利用は年々増加しており、さまざまな動画配信サービスを視聴する時間は増えている。

周知のように、現状ではAndroidOSなどを搭載した「ネット対応テレビ」がテレビ市場の中心的な存在になっている。その点で「テレビが不要になった」わけではない。

リビング以外にテレビは不要に

はるか前、ブラウン管テレビは「三種の神器」であり、「一家に1台」に向かって市場は急成長してきた。その後も世帯の集まるリビングだけでなく、寝室や子供部屋にもテレビが求められるようになり、「各部屋に1台」になる勢いにあった。

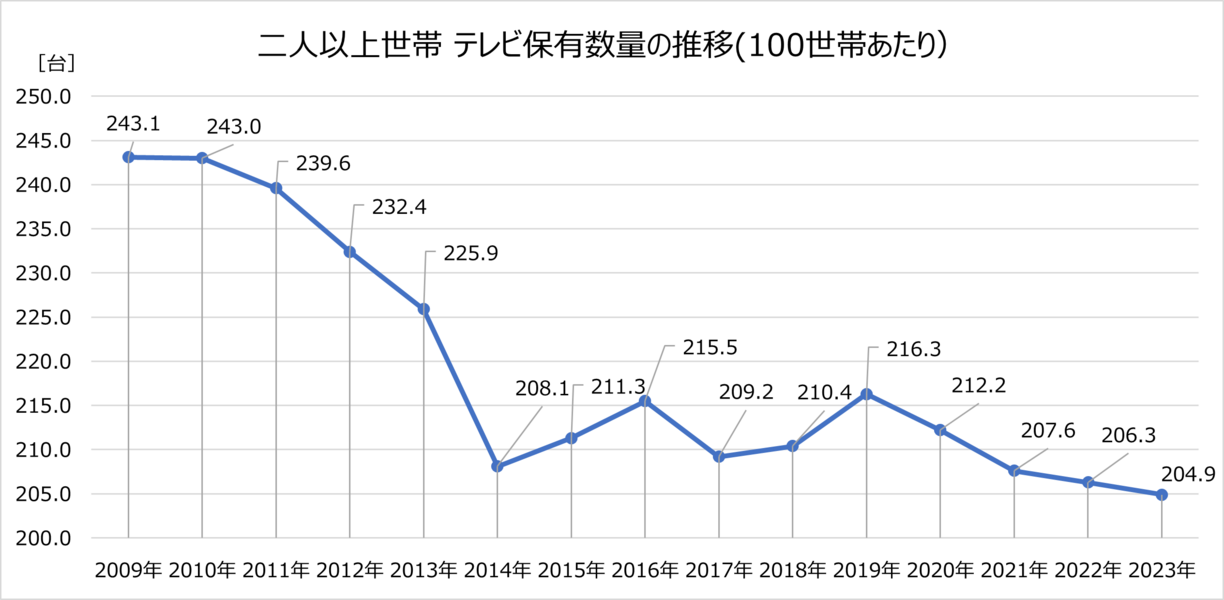

しかし、前述した消費動向調査の「二人以上世帯での主要耐久消費財の保有数量」(100世帯での保有数量)を見ていくと、2005年ころをピークに減り続け、2023年調査では204.9台になっている。

つまり、1世帯単位で考えるとリビング1台+その他の部屋に1台が標準的になっていると考えられる。テレビがなくてもパソコンやスマートフォンなどで「メディアに触れる」「動画配信サービスを視聴できる」のが当たり前の時代になり、「テレビ離れ」は現実的に起きていると考えられるだろう。

大画面化へのシフトは進んでいる

市場規模の拡大は難しい局面にあるが、リビング中心に利用されているテレビの大画面化は着実に進んでいる。

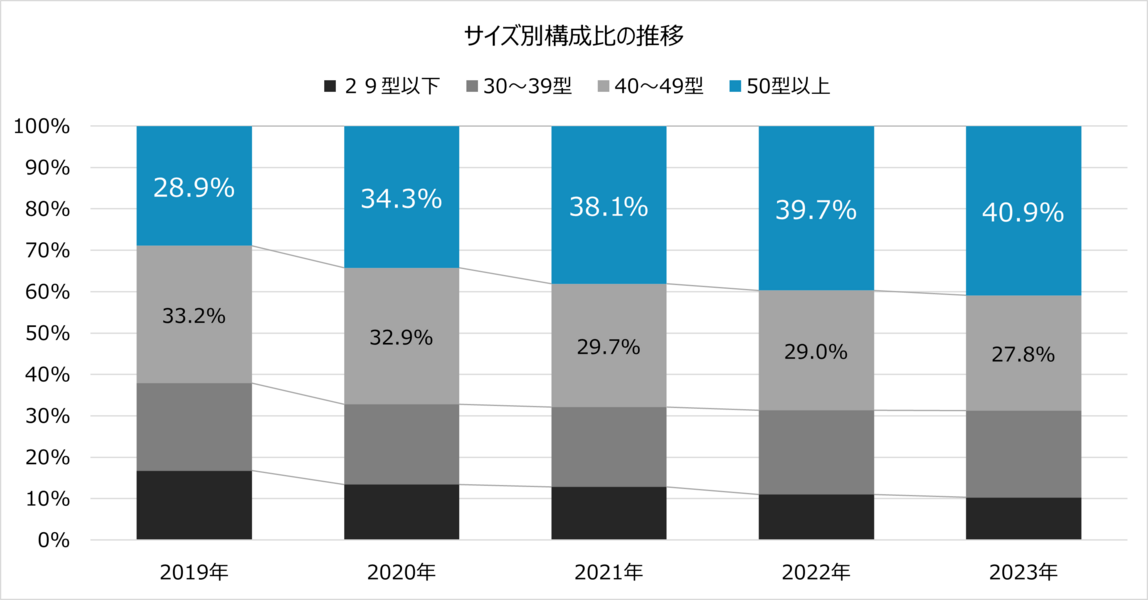

JEITA出荷統計上のインチ区分が現行のように変更された2019年以降を見ても、2019年は40~49型の構成比が33.2%で、50型以上は28.9%だったのが、2023年には50型以上が40.9%とボリュームゾーンになった。

まだ37型や39型が主流だった10年前(2014年)の50型以上の構成比は13.0%だったので、一気に大画面化が進んできたことが分かる。

機能により価格幅は大きいものの、50型や55型のスタンダードタイプであれば、49型以下の高機能・高画質モデルとの価格差はそれほどなく、リビングなどで設置スペースさえ取れれば、50型以上も選択肢に入りやすくなった。

ただ、住宅環境が劇的に変わっていくことは考えられず、設置スペースの都合から、さらに「大画面化」にシフトするのは難しいとも言えそうだ。

テレビ修理は新たな局面へ

テレビ市場は横ばい傾向、大画面化は進んでいく。このような状況でアフターサービス面への影響は少なくない。ブラウン管時代と比べて故障診断の工程は短縮化できるようになったが、壁掛け設置や壁寄せスタンドからの取り外し・取り付け工程に時間がかかるようになる。

さらに大画面テレビはお客様宅での「訪問修理・完了」が困難になるといった状況が増え続けている。引き取り修理は運搬面でかなりの課題を抱えることになる。

どのように対応するのがベストなのか、新たな問題解決を真剣に考えていかなければならない。